Dubbla budskap i dagens verksamhetsstyrning!

Hur väl fungerar verksamhetsstyrningen i offentlig sektor? Forskning visar att olika styrmodeller tillämpas parallellt, vilket skapar problem för många chefer, berättar Johan Åkesson på Handelshögskolan i Göteborg.

|

Den senaste tiden har vi i svenska medier kunnat läsa artiklar, kritiska debattinlägg och bestörta läsarkommentarer som alla har berört bristfällig ekonomi- och verksamhetsstyrning, i framförallt sjukvården. Johan Åkesson, från företagsekonomiska institutionen på Handelshögskolan i Göteborg tycker att det är bra att kritiken lyfts fram och att vi får en diskussion om oönskade effekter av mer styrning. – I forskningen har det pågått en aktiv diskussion om nyttan med styrning men den har inte nått ut förrän nu, säger han och tillägger att han är mycket positiv till att diskussionen nu förs. Men han framhåller att det sällan handlar om att modellerna för styrning är fel, det är tillämpningen som brister. Styrmedel kan bygga på antaganden som inte stämmer med verkligheten och då blir det fel. Överdos av styrning – Om en verksamhet styrs genom resultatmål är den underliggande principen att verksamhetschefen rimligt fritt ska kunna utforma bästa väg till målet. Men om vi samtidigt samlar in detaljerade uppgifter om hur verksamheten bedrivs – då minskar rörelsefriheten hos verksamhetschefen som ofelbart börjar studera statistiken för enskilda parametrar. Det kan mycket väl vara en god idé att samla in underlag genom en bred mätning för att kunna finna generella lösningar och/eller gemensamma effektivare processer. Vi måste dock vara medvetna om den indirekta styreffekt denna ökade mätning får. Väljer vi sedan att tydligare handlingsstyra via instruktioner så bör vi tydligt uttrycka det och inte låtsas att det råder resultatstyrning. |

Johan Åkesson är universitetsadjunkt på Handelshögskolan i Göteborg och samtidigt managementkonsult på Preera på halvtid. Han har lång erfarenhet av ekonomi- och verksamhetsstyrning samt organisationsfrågor i både privat och offentlig sektor.

Resultat från undersökningen |

Som om det inte räckte är det vanligt att man samtidigt arbetar med värderingsstyrning, för att få organisationen att enas under en gemensam värdegrund. Även det är i grunden en god idé och förväntas innebära att man inte behöver så mycket formell styrning. I dag känns det dock ofta som om värderingsstyrningen kommer ovanpå en ökad formell styrning.

Johan Åkesson tar sin egen arbetsplats som exempel.

– Högskolan är ekonomistyrningsmässigt volymdriven, verksamheten ersätts av staten vid registrering och examinering, vilket indirekt signalerar att jag inte ska underkänna några studenter. Det är ett tveksamt styrmedel och idag pågår vissa försök till förskjutning mot kvalitetsersättning men det är på marginalen och framförallt mycket svårt att mäta. Jag skulle säga att högskolan fungerar för att det finns en så stark gemensam kultur som klarar av att hantera den tveksamma ekonomistyrningen. Denna kultur understöds också av ledningen.

Övergripande är syftet med styrverktygen att underlätta för organisationen att fatta beslut i linje med gemensamma mål, men när allt fler styrverktyg samlas i verktygslådan blir effekten snarare den motsatta. Motstridiga styrsignaler skapar snarare osäkerhet än tydlighet i verksamheten.

Nya resultat

Johan Åkesson och Sven Siverbo har nyligen genomfört en enkät som besvarades av 100 verksamhetschefer i offentlig sektor. I enkäten får cheferna svara på om styrningen har förändrats, samt hur man upplever det.

– Resultatet visar tydligt att styrningen har ökat, och att man upplever motstridiga målkrav. Vi har sett en trend i önskan om att mäta fler aspekter av verksamheten utan att reflektera över vilka effekter det ger. Mätbarheten i verksamheten överdrivs ofta av experterna som tillhandahåller systemen, säger Johan Åkesson.

Hur upplever cheferna den här situationen?

– Intressant nog är det långt ifrån alla som upplever det negativt. Upp till ungefär hälften av cheferna finner styrverktygen som ett stöd i verksamheten, framförallt gäller detta för värderingsstyrningen.

Enkäten svarar inte på frågan om varför det upplevs så, men Johan Åkesson är villig att spekulera.

– Vi har många rutinerade chefer i offentlig sektor, de vet hur verksamheten fungerar och har gott omdöme att dra nytta av de delar av styrverktygen som är relevanta och inte bry sig om det övriga.

Rädslan knuffar undan det goda omdömet

Samtidigt kan en omfattande styrning få effekten att medarbetarnas egna goda omdöme inte tillämpas. Allt fler regeldokument och policys formuleras inom allt fler områden.

– Visst, det kan vara skönt att luta sig emot när Janne Josefsson knackar på – att kunna peka på policyn och hävda att medarbetaren bröt mot de regler som faktiskt finns. Det finns nog en ganska stor rädsla att göra fel som triggats av den mediala granskning som ofta riktas mot offentlig sektor.

En mycket vanlig åtgärd i en organisation som drabbats av felsteg är att man upprättar ytterligare en regel eller policy – som drabbar samtliga i organisationen.

– Vi ska inte tro att vi kan lösa omdömesproblem i en verksamhet genom att formulera fler regler, menar Johan Åkesson och tar Göteborgs stad som med mutskandalen är ett färskt exempel på en granskad arbetsplats.

– I en organisation med 48 000 anställda finns det alltid personer som kommer att göra avsteg från reglerna, oavsett om de finns nedpräntade i ett styrdokument eller inte. När vi ökar styrningen bör vi snarare fundera på vilka effekter reformerna får på de som sköter sig på arbetet.

Vi reagerar olika på styrning

Johan Åkesson vill gärna lyfta perspektivet ett snäpp. Han presenterar en teori som handlar om grundläggande mänskliga beteenden och hur det påverkar hur vi bygger upp styrsystem. I korta drag handlar det om att olika typer av organisationer mår bra av olika typer av styrning – det viktiga är att chefer och personal utgår från samma synsätt. Har medarbetarna redan verksamhetens bästa för ögonen, eller är det egenintressen som styr hur hon eller han agerar?

A och B är olika personlighetstyper på en arbetsplats, där A drivs av egennytta och styrs genom belöningar och kontroll. För B däremot är egennytta inte lika viktig utan B drivs av verksamhetens mål och självuppfyllelse genom arbetet.

– Det

är inte ovanligt att personal i offentlig sektor agerar som B-typer, de känner en tillfredsställelse i att arbeta på till exempel en förskola. Där är egennyttan, som driver A, inte lika vanligt förekommande.

Problemen uppstår när styrningen bygger andra principer än medarbetarnas drivkrafter. B-personer som styrs genom kontroll och belöningar känner sig begränsade och deras motivation lär sjunka. På motsvarande sätt kan en chef med B-profil uppleva sig lurad om det visar sig att personalen agerar som A-typer. De missbrukar förtroendet och nyttjar det för egen vinning.

– Jag tror att det finns en viktig lärdom att dra här. Olika typer av organisationer behöver olika sorters styrning. Om man väljer att tydligare gå över till en A-inspirerad styrning, som vi ser tecken på i samhället idag, måste man fundera över vad som sker med den personal som är mer av B-typ. Tänk om det är så att många verksamheter idag fungerar för att det finns många B-typer som tar stort ansvar och att deras motivation nu sjunker tillföljd av styrningen. Vad kommer det att leda till?

Otrendigt med detaljstyrning

Framförallt önskar Johan Åkesson att verksamhetsledningar vågar vara tydliga.

– Kan vi inte vara ärliga? Om ledningen betraktar personalen som A-typer, och baserar styrningen efter det, bör man kommunicera det. Problemet är att det inte är någon som vill kommunicera det idag, när alla samstämmigt pratar om den goda arbetsplatsen och vill stimulera kreativitet, initiativförmåga och flexibilitet, säger han. Att via ökad formell styrning stimulera detta är tveksamt.

Han citerar den gamle General Motorschefen Alfred Sloan, som författat en legendarisk bok inom organisation och ledarskap, My Years With General Motors (1963), baserad på sina år inom just General Motors.

– ”Det är en utmaning att balansera kraven på stabilitet (dvs överordnad styrning) med behovet av initiativ, kreativitet och omställningsförmåga (dvs handlingsfrihet för medarbetaren)”. Redan han kände till risken för att vi kväver initiativ i organisationerna via styrning, säger Johan Åkesson.

Malin Ulfvarson

FAKTA

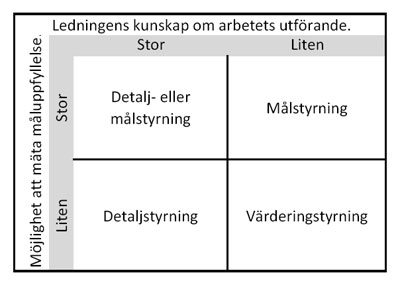

Flera styrverktyg samsas i verksamheten

Valet av styrmodell har traditionellt baserats på två parametrar, ledningens kunskap om arbetets utförande och möjligheten att mäta måluppfyllelse. Utifrån förutsättningarna väljs mellan tre grundtyper av styrning.

Målstyrning – följer upp resultat

Handlingsstyrning – ofta via formulerade regler och policys

Värderingsstyrning – att via kultur och värderingar skapa gemensamt handlande

Idag kan vi se en omfattande blandning av flera styrverktyg hos många organisationer.